《金基研》森海/作者 杨起超 时风/编审

近年来,在智能化、低碳化等因素的驱动下,5G通信、云计算、智能手机、智能汽车、新能源汽车等PCB(印刷电路板)下游应用行业蓬勃发展,带动PCB需求的持续增长。nba买球官方网站(以下简称“威尔高”)主营业务是印制电路板的研发、生产和销售,产品包括双面板、多层板,产品类型覆盖厚铜板、Mini LED光电板、平面变压器板等,产品应用于工业控制、显示、消费电子、通讯设备等领域。

受主动优化产品结构影响,近年来威尔高营收小幅下滑,但其净利润稳增,毛利率提升。到2023年第三季度,威尔高营收、净利润均同比上涨。同时,威尔高加权平均ROE高于行业均值,盈利能力突出,投资价值显现。威尔高持续加大研发投入,增强技术创新能力,其制程能力优于行业技术水平。经过多年积累,威尔高在产品性能、质量、交期及客户服务等方面都具有不俗的竞争优势,积累了优质的客户资源。目前,威尔高正在逐步开拓汽车电子等新兴领域,为业绩增长打下坚实基础。

一、2023年1-9月净利润同比增长22.08%,ROE高于行业均值盈利能力突出

印制电路板的下游行业广泛,包括工业控制、通讯、计算机、消费电子、汽车电子、网络设备、军事航空、医疗器械等。广泛的应用分布为印制电路板行业提供巨大的市场空间,降低了PCB行业发展的风险。长期来看,各应用领域PCB市场需求整体呈增长趋势。

作为一家单双面、多层电路板生产商,威尔高的主营业务是印制电路板的研发、生产和销售。近年来,威尔高把握市场机会,不断提升经营业绩和盈利水平。

2020-2022年,威尔高营业收入分别为5.24亿元、8.61亿元、8.37亿元,年均CAGR为26.35%;净利润分别为4,902.24万元、6,159.03万元、8,726.77万元,年均CAGR为33.42%。

据威尔高2023年三季报数据,2023年1-9月,威尔高实现营业收入6.01亿元,同比下滑3.74%;净利润7,689.32万元,同比增长22.08%。其中,威尔高三季度实现营业收入2.00亿元,同比增长8.98%,营收恢复增长趋势;净利润2,534.03万元,同比增长48.40%,净利润进一步提升。

需要说明的是,2022年以来,威尔高营业收入小幅下滑主要系其为提高主营业务的毛利率以及经营效率,施行优化产品结构的经营策略,优先承接毛利率相对较高的订单,控制对毛利率较低的订单承接。

2020-2022年及2023年1-9月,威尔高毛利率分别为25.14%、20.29%、24.00%、24.20%。

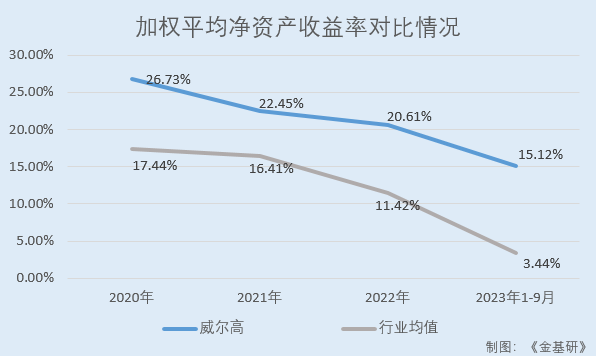

ROE是衡量企业盈利能力的一项重要指标,是吸引股东投资的关键标准,对于上市公司,ROE越高,股东回报就高。近年来,威尔高的加权平均净资产收益率高于行业均值,盈利能力突出。

据东方财富choice数据,2020-2022年及2023年1-9月,威尔高的加权平均ROE分别为26.73%、22.45%、20.61%、15.12%。

同期,威尔高同行业可比公司胜宏科技(惠州)股份有限公司、奥士康科技股份有限公司(以下简称“奥士康”)、广东骏亚电子科技股份有限公司、广东科翔电子科技股份有限公司、深圳中富电路股份有限公司、吉安满坤科技股份有限公司、金禄电子科技股份有限公司、惠州市特创电子科技股份有限公司(以下简称“特创科技”)的加权平均ROE均值分别为17.44%、16.41%、11.42%、3.44%。因奥士康、特创科技未披露2023年三季度财务数据,故当期未计入均值。

可见,近年来威尔高主动优化产品结构,经营业绩小幅下滑,但盈利能力不断增强。2023年三季度,威尔高的营业收入已恢复上涨趋势,净利润进一步提升,业绩向好。同时,威尔高近些年的加权平均ROE大幅高于行业均值,盈利能力突出。

二、产品质量优异频获客户奖项认可,进入六大领域知名客户供应商体系

丰富的优质客户资源是威尔高主动优化产品结构的底气。凭借可靠的品质、稳定的交期、与客户进行深层次技术交流、帮助客户降本增效等,威尔高在客户中形成口碑效应,从而积累了一大批优质客户资源。

在产品质量方面,威尔高从物料选择、工艺流程管控到产品检测等全方面严格监管品质,形成了自身特有的产品质量优势,得到了客户的认可,并多次获得客户颁发的奖项,包括施耐德颁发的优质合作供应商奖、冠捷科技颁发的供应商大会奖、奋达科技颁发的特别贡献奖等,在行业内形成了良好的口碑。

良好的产品性能和品质表现使得威尔高获得了客户的高度认同。

在工业控制领域,威尔高成功进入施耐德、台达电子等全球领先的电源、电控产品制造商的供应商体系,并与其合作十年以上;在显示领域,威尔高成功进入三星电子、冠捷科技、捷星显示科技(福建)有限公司等业内领先的高端液晶显示面板制造商的供应商体系,其中与冠捷科技、捷星显示科技(福建)有限公司均合作十年以上。

除深耕的工控领域及显示领域外,威尔高坚持创新研发,不断开发新的产品领域并成功进入国内外知名客户的供应商体系。

在储能及快充领域,威尔高成功进入立讯精密等全球知名企业的供应商体系;在智能家居及智慧教育领域,威尔高成功进入拓邦股份、盈趣科技、奋达科技等业内知名企业的供应商体系;在通讯设备领域,威尔高成功进入天邑康和、泰科电子(东莞)有限公司等业内知名企业的供应商体系;在汽车电子领域,威尔高成功进入博世(BOSCH)等业内知名企业的供应商体系。

不同的下游应用领域对PCB的技术要求不同,在特定领域获取品牌客户证明在该领域威尔高的产品质量值得信赖、技术水平先进,形成独有的竞争优势。

需要指出的是,由于PCB系根据客户的需求提供的定制化产品,知名客户通常对PCB品质、寿命、高可靠性要求更为严苛,因此对供应商资质要求高、审核过程长、认证时间久,一旦达成合作,基于对技术要求、产品质量、采购成本等多方面综合考虑,一般会与供应商形成长期合作关系。

同时,威尔高重视销售服务,实施以客户为中心导向,对现有重点批量客户从前端产品生产设计、中端准时交付、后端24小时无条件售后服务等方面维护和提高客户的满意度和粘性。

简言之,威尔高凭借稳定的产品质量和高效服务,积累了优质的客户资源,进入六大领域诸多知名客户供应链体系。

三、核心产品收入及占比持续走高,逐步开拓汽车电子及光模块等新兴领域

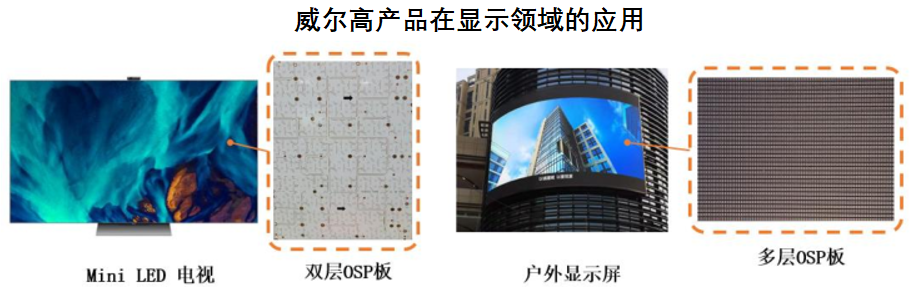

现阶段,威尔高主要聚焦于工业控制及显示领域,核心产品为工业电源、电控领域的厚铜板、Mini LED等显示领域产品。

在工业控制领域,威尔高产品主要应用于工业电源、电控类产品,包括电源、变频器、伺服器、控制器等。

近年来,国内不断出台政策支持和鼓励先进制造业发展,为工业控制行业提供了良好的政策环境。随着国内经济的发展、居民收入水平的提升和人口结构转型,人口红利逐渐减弱,人工成本上涨将助推国内制造业自动化水平的提升,自动化水平提升将助推工控市场规模稳步增长,工控设备自动化、电子化程度提升,从而对上游PCB行业形成稳定的市场需求。

在显示领域,威尔高产品主要应用于液晶、背光模块等显示终端,包括Mini LED、LED显示屏等。

首先,传统LCD作为市场主流的显示技术,将带动威尔高产品存量增长。其次,Mini LED作为新一代显示技术,将带动威尔高产品增量增长。

据Arizton数据,2018年全球Mini LED市场规模仅约1,000万美元,随着上下游持续推进Mini LED产业化应用,Mini LED下游需求迎来指数级增长,预计2024年全球市场规模将扩张至23.2亿美元,年复合增长率为147.88%;高工LED研究院(GGII)指出,国内Mini LED市场到2020年将增长至22亿美元,年复合增长率为175%,增速快于全球平均水平。

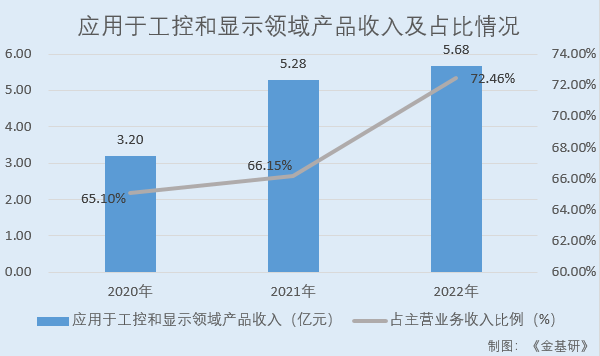

2020-2022年,威尔高应用于工业控制领域和显示领域的产品销售收入分别为3.20亿元、5.28亿元、5.68亿元,占主营业务收入的比例分别为65.10%、66.15%、72.46%。

凭借在PCB电源、电控领域积累的多年经验,威尔高目前正在逐步开拓汽车电子、通讯光模块等领域。

在汽车电子领域,威尔高重点开拓充电桩、新能源汽车等。

随着“碳中和”概念在全球范围的认可度和执行力度的不断提升,全球的新能源电动汽车迎来历史性成长机遇。伴随新能源汽车保有量的高速增长,新能源充电桩作为配套基础设施亦实现了快速增长。政策上,2020年充电桩被列入国家七大“新基建”领域之一。据Prismark的预测,2025年全球汽车电子市场规模将达到3,240亿美元。

在通讯光模块领域,威尔高通过对高频高速条件下趋肤效应的持续研究,研发“双芯板”工艺技术,极大改善介质层厚度稳定性,实现小电阻、低损耗的信号传输,致力于成为通讯领域高频高速板的优质供应商。

综上,近年来,威尔高应用于工业电源、电控领域的产品销售收入及占比持续走高。同时,威尔高逐步开拓汽车电子、通讯光模块等新兴领域,为其未来经营业绩持续增长提供有力支撑。

四、两大工厂差异化定位智能化管理,泰国工厂建设进展顺利

PCB行业具有产品种类多、定制化程度高、原材料品种多、生产流程长、工序多等特点。同时,由于下游电子产品精密性和生产模式的特点,印制电路板品质不稳定或交货不及时均会影响客户对产品的信心。因此,成本控制、产品品质的稳定性、准时交货能力是PCB企业核心竞争力的体现。

为保证客户满意度,威尔高对位于大湾区的惠州工厂和长三角的江西吉安工厂全面施行精益生产和批量管制。

首先,威尔高重视自动化与智能化,实现了生产线上物料的自动传递、数据的实时监控,生产效率得到大幅提升。其次,威尔高推行“阿米巴”经营管理模式,重视生产经营过程中的成本控制,通过信息化管理方式,对生产数据实时跟踪,持续推行每工序每月降本增效。

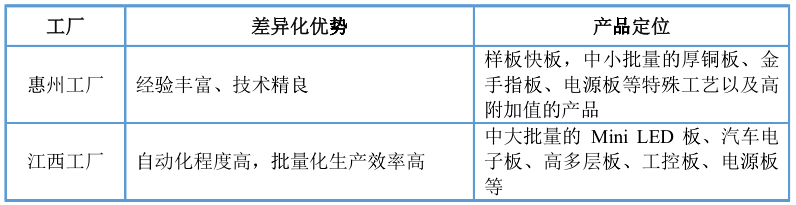

根据多年生产管理经验的累积,威尔高发挥各工厂的优势特点,进行合理的资源分配,以满足每个客户的需求。通过对生产资源的评估和分配,威尔高在惠州工厂和吉安工厂实施差异化战略定位。

惠州工厂设立多年,拥有稳定的管理团队以及经验丰富的生产技术团队。管理团队善于利用惠州工厂小而精的特点,使惠州工厂拥有快速响应客户、交期短、品质稳定等优势。威尔高惠州工厂定位样板快板,中小批量的厚铜板、金手指板、电源板等特殊工艺以及高附加值的产品。

江西吉安工厂是江西省“5G+工业互联网”应用示范工厂。威尔高江西工厂通过移动5G云项目平台,实现数字化、智能化设备管理。移动5G云项目平台将100余台设备实现联网管理、远程监控管理、看板管理,从而优化生产计划,提高企业设备嫁动率和生产效率。威尔高江西工厂定位中大批量的Mini LED板、汽车电子板、高多层板、工控板、电源板等。

通过对两个工厂差异化定位和优势互补,以及智能化生产管理,威尔高得以在保证产品质量的同时不断丰富产品品种,为客户提供多品种、不同批量、高可靠性的产品,并不断提高生产效率,取得了特有的生产管理优势。

值得关注的是,威尔高全资子公司泰国威尔高工厂于2023年10月初完成基建封顶,目前工厂工程施工进展顺利,预计将于2024年第一季度整体完工投入生产。泰国威尔高工厂是威尔高在海外的第一座工厂,建成后有利于积极承接东南亚等地区客户的订单,更好的服务当地客户,提升威尔高境外销售收入。

据招股书,2020-2022年,威尔高外销收入分别为1.65亿元、2.71亿元、3.55亿元,占主营业务收入比例分别为33.61%、33.93%、45.35%。

总的来说,威尔高对两大生产基地实施精益生产和批量管制,并通过对两个工厂差异化定位和优势互补,以及智能化生产管理,取得了特有的生产管理优势。此外,威尔高泰国工厂建设进展顺利,预计2024年第一季度投入生产,有利于更好的服务当地客户,提升威尔高外销收入。

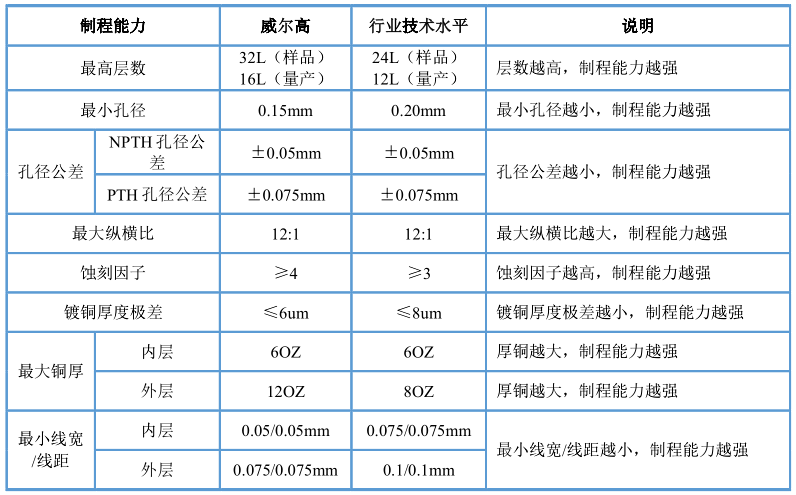

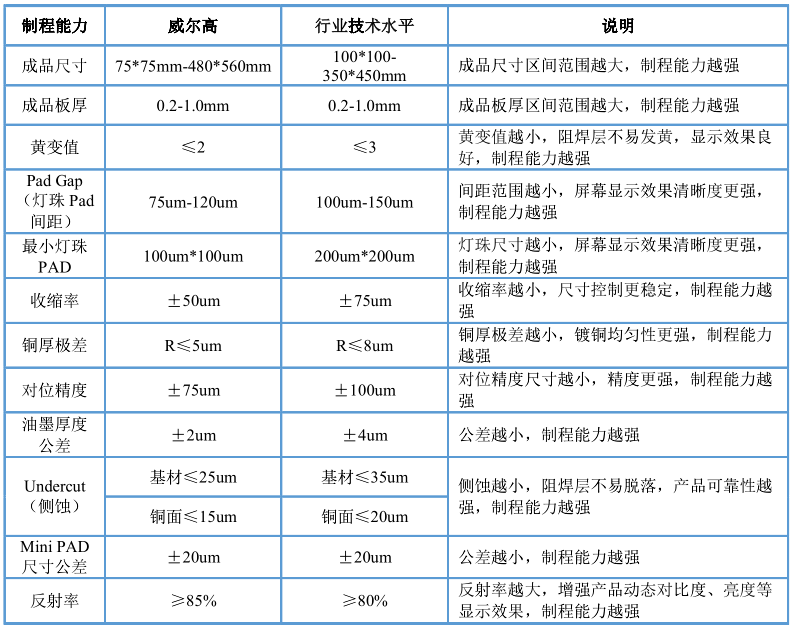

五、加大研发投入构建完备技术体系,制程能力优于行业技术水平

PCB生产制造业属于技术密集型行业,对于产品生产过程中的工艺要求较高,存在不低的技术壁垒。

作为国家高新技术企业、国家级专精特新“小巨人”企业、江西省两化深度融合示范企业、江西省专精特新中小企业、江西省高成长性科技型企业、江西省专业化小巨人企业,威尔高重视研发投入,以保持产品的持续竞争力。

2020-2022年及2023年1-9月,威尔高的研发投入分别为2,321.43万元、3,489.64万元、3,518.29万元、2,732.16万元,研发投入呈不断增长态势,并形成了多项专利技术与新产品。截至2022年12月31日,威尔高及子公司拥有专利119项,其中发明专利30项。

多年来,威尔高在厚铜板、Mini LED板、光模块、HDI板、汽车板、高多层板等产品的工艺技术等方面积累了丰富的经验,形成了27项核心技术。威尔高的核心技术均来源于自行研发积累,具备研发创新能力、技术应用能力、新产品开发能力,核心技术覆盖电路板生产制造的全流程,涉及新产品的开发、生产技术的更新和工艺技术的改进等,具备技术体系完备性。

目前,威尔高厚铜板、Mini LED板的生产工艺能力在行业内具备竞争优势,具备技术创新性。

在厚铜板领域,威尔高掌握厚铜板在可靠性、耐用性等方面的核心技术,在产品层数、孔径、蚀刻因子、最大铜厚、最小线宽/线距等方面具备不俗的技术优势,客户端可使用10年以上。

在Mini LED等显示类领域,威尔高全力打造全流程自动智能智造专业级的Mini LED专用PCB定制生产线,在成品尺寸、灯珠尺寸、收缩率、黄变值、反射率等方面具备不俗的技术水平,成功在窄参数条件窗口中,开发出可稳定控制白油印刷厚度的大尺寸生产印刷技术,提升终端显示屏的动态对比度、亮度等显示效果,可用于超大屏幕,具备不俗的技术优势。

同时,威尔高重视产研融合,持续推动科技成果与产业深度融合,多项产品被认定为“广东省高新技术产品”、“广东省名优高新技术产品”。2020-2022年,威尔高核心技术产品收入占营业收入的比例分别为93.90%、92.67%、93.67%,均超过90%。

未来,威尔高将以产品为导向、以客户为中心、以创新为驱动力,通过技术革新、产能储备和多样化柔性生产成为客户信赖的合作伙伴,创造各方多赢的可持续发展模式,致力于成为全球电子电路行业的标杆企业。

86-752-3299680

86-752-3299680

在线留言

在线留言  点击咨询

点击咨询